对于资产负债表日后发生的非调整事项,应当在报表附注中披露每项重要的资产负债表日后非调整事项的性质、内容,及其对财务状况和经营成果的影响。无法作出估计的,应当说明原因。

定期审核仓库产成品、自制材料账——→核对入库单(第④联)数量与仓库管理员登记的明细账借方数一致——→取下入库单(第④联)——→分车间分品种暂时保存

(2)审核成本计算表

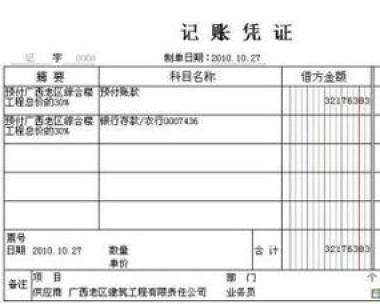

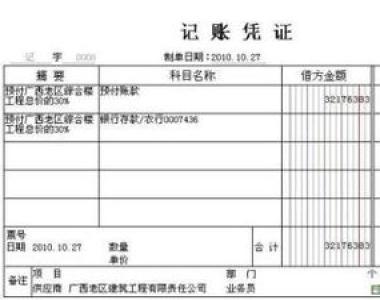

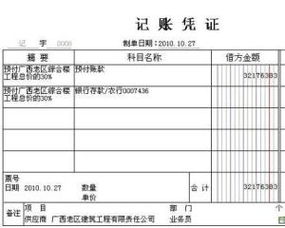

——→涉及现金的凭证传出纳岗,不涉及现金的凭证传主管岗复核。

注:

(1)非工资性费用支出须取得税务局监制的发票或收据,填写规范,大小写一致,无涂改痕迹,增值税票须严格遵守填写规范。

(2)保证凭证及附件左上角整齐,附件长宽折叠以记账凭证大小为度,不能带有订书钉。

(3)费用审核要点有:计划额度内费用须经部门负责人、分管领导、财务负责人审批;计划外费用须有总经理批示的报告;市内交通费(出租车费)、通讯费须经总经办登记;招聘费用须有人力资源部部长审核;差旅费须附审批后的行程安排表,招待费须附经审批的招待费用明细表。

(4)准确使用明细科目。

(5)支取现金的凭证编制完毕,若遇出纳无现金时,应暂时保存记账凭证,待出纳取回现金时通知领款。

(6)报销人有前期欠款时,报销费用一律先冲抵欠款,由管理费用岗开具还款收据。

(二)其他核算

1、水(电)费

应用实务

第六宗罪:最少限度的审计。那些犯错误的经理把审计当作是仅仅消耗价值的活动,只是为了满足最低的法律方面的要求才做的。因此,他们只关心本公司的财务报表是否满足GAAP(公认会计原则)的要求,并寻找能对这个问题给出肯定回答的价钱最低的审计师。显然,他们并不明白审计的本质是一项增值活动,是通过减少投资者的不确定性来为公司创造价值的。

A企业当期应纳税所得=7000×(1000÷15000)=466.67(万元)。

在计算之前我们要了解居民个人工资、薪金所得应纳税额的计算公式和个人所得税预扣率表。如下:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额