今年6月份我国运行银行发行大额存单,首批之后已有第二批发行,个人和企业都能进行投资,属于较新的存款品种,规模不大,从已发行情况看,发行利率基本都在基准利率基础上上浮40%,一年期票面利率为3.15%。

主营业务成本是用来核算企业因销售商品、提供劳务等日常活动而发生的实际成本。

(一)认识收入类各项目

(二)认识成本、费用类各项目

(三)认识税金类项目

(四)揭秘各种利润项目

(五)利润表所有项目属性分类表

(六)2006年企业会计准则利润表结构介绍

本条是对新企业所得税法第三条中“实际联系”概念的具体明确。企业所得税法第三条第二款规定:“非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。”第三款规定:“非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。”可见,在境内设立机构、场所的非居民企业,其取得的所得与其所设立的机构、场所有无实际联系,直接关系到该非居民企业的纳税义务的大小:有实际联系的,那么来源于境内、境外的所得都要缴纳企业所得税;没有实际联系的,只就来源于境内的所得缴纳企业所得税。但是,新企业所得税法第三条并没有明确到底什么是“实际联系”?这就是本条规定需要解决的一个重要问题。

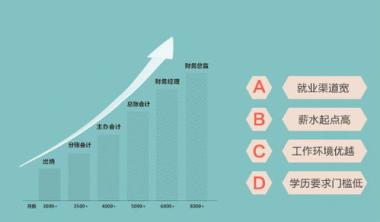

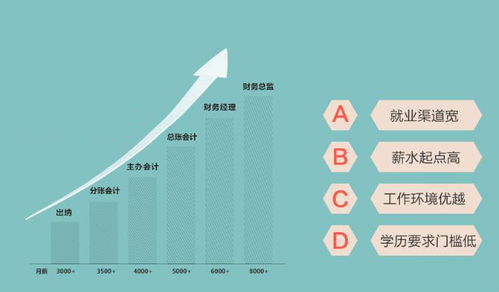

会计基础延伸阅读